Plötzlich ist der Rückenwind der vergangenen Jahre weg – stattdessen ist immer mehr Gegenwind zu spüren. Kommt Ihnen das in Ihrem Familienunternehmen bekannt vor? Sinkende Kundennachfrage, sprunghaft steigende Kosten, wegfallende Wettbewerbsvorteile. Und mit ihnen: bröckelnde EBIT-Margen. Die Reserven? Sind irgendwann aufgebraucht. Das Steuern wird immer schwieriger.

Was jetzt wirklich zählt, sind vor allem: Eine klare Orientierung sowie durchdachtes und konsequentes Handeln. Nur so kann eine aktive Ertragssteigerung als Grundlage für die langfristige Zukunftsfähigkeit und die nachhaltige Wertsteigerung des Unternehmens funktionieren.

„Wenn das Jahr gut ausgeht, schaffen wir vielleicht eine schwarze Null.“ Oder: „Wir verfügen zwar über Reserven, verbrennen aber derzeit massiv Liquidität.“ So oder so ähnlich klingt es inzwischen häufig aus Unternehmen in unterschiedlichsten Branchen.

Wir sehen dann oft typische Reaktionen in Unternehmen – auch wenn das vielleicht ein biss-chen überzeichnet ist:

- Ignoranz und Wegschauen

- Paralyse und Kopf in den Sand

- Aktionismus ohne wirkliche Richtung

Es ist ja nicht so, dass nicht auch in Zeiten des Wachstums und der positiven Renditen Verbesserungspotenziale existieren würden. Sie sind nur oft verdeckt von Erfolg der Vergangenheit und der Gegenwart.

Ein sehr passendes Bild dafür ist der „See der Bestände“. Was der See der Bestände mit Ertrag und Profitabilität zu tun hat? Eine ganze Menge. Die Lean-Denkschule kennt das Prinzip gut: Senkt man die Bestände, kommen die Untiefen im Produktionsfluss zum Vorschein – also die Probleme, die vorher unter der Wasseroberfläche verborgen waren.

Übertragen auf die Ertragslage vieler mittelständischer Familienunternehmen sieht das oft so aus:

Abb.: See der Bestände bei ausreichendem Wasserstand

Die Nachfrage ist hoch, die Auftragsbücher voll. Umsätze steigen, das Ergebnis wächst – absolut und relativ. Man leistet sich Services, Qualitäten, Strukturen, weil man es kann. Uneinigkeit in der Geschäftsführung? Fehlendes Zielbild? Wird überdeckt vom Erfolg. Der hohe Wasserstand (die starke Marktnachfrage, die aufgebauten Liquiditätspolster) lässt viele Schwächen unsichtbar bleiben. Und genau in solchen Phasen werden regelmäßig Fixkostenstrukturen sogar überproportional zum Wachstum aufgebaut!

Abb.: See der Bestände bei sinkendem Wasserstand

Der Wasserspiegel in unserem See ist gesunken. Die Nachfrage nimmt ab, der Rückenwind lässt nach, der Umsatz stagniert und die Auftragsbestände werden kleiner. Und plötzlich treten Ineffizienzen, gestiegene Kosten, unklare Verantwortlichkeiten, aber auch strategische Unschärfen deutlicher zutage – sie haben schlagartig einen immensen Einfluss auf die Ertragskraft. Die bisher vermeintlich komfortablen Puffer schrumpfen, der Ertrag wird zur echten unternehmerischen Aufgabe. Und was dazu kommt: viele Führungsmannschaften haben hier keine wirkliche Erfahrung, denn in den letzten 10 bis 15 Jahren kannte man in vielen Unternehmen und Branchen nur eine Richtung: nach oben!

All das muss aber kein Schreckensszenario sein – sondern ein Weckruf zur dauerhaften, aktiven Ertragssteigerung. Lieber schon einmal bewusst unter die Wasseroberfläche schauen, solange das Schiff noch aus eigenem Antrieb manövrierbar ist! Solange das Unternehmen noch den eigenen Handlungsspielraum hat und noch nicht zu großen Teilen fremdbestimmt ist und solange der Handlungsbedarf noch nicht übermäßig gestiegen ist.

Genau hier beginnt nun die Chance: Wer rechtzeitig bewusst hinschaut, kann nicht nur Kosten senken, sondern Strukturen schärfen, Entscheidungen fokussieren und das Ergebnis nachhaltig verbessern. Aber wir wissen auch: ein frühes Krisenstadium wird gern übersehen oder geleugnet. Je früher also erkannt und akzeptiert wird, dass der Handlungsbedarf zunimmt, desto besser sind die Chancen, den eigenen Handlungsspielraum aktiv zu nutzen.

Abb.: Typischer Krisenverlauf

Aus unserer Sicht geht es immer darum, die Gegenwartsfähigkeit zu verbessern, um so langfristig zu Zukunftsfähigkeit des Unternehmens weiterzuentwickeln.

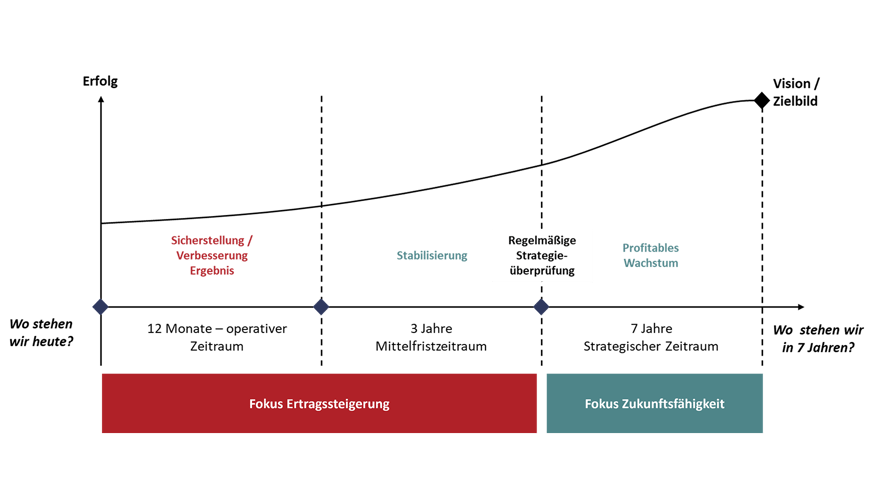

Abb.: Weiterentwicklung der Zukunftsfähigkeit

- Klarheit über die Wert- und Kostentreiber sowie die wesentlichen (Krisen-) Ursachen

- Ein klares Ziel für die Ertragssteigerung

- Ein strukturiertes und quantifiziertes Maßnahmenprogramm

- Eine konsequente und transparente Umsetzungssteuerung

- Eine Kultur der Ertragssteigerung im Unternehmen

Klarheit über die Wert- und Kostentreiber sowie die wesentlichen (Krisen-) Ursachen

Für einen klaren Blick nach vorne braucht es zunächst einen Blick zurück: Verstehen, was die wesentlichen Kostentreiber sind – und was wirklich Wert schafft. Dazu gehört aber auch Klarheit über die wesentlichen Ursachen der Ergebnisentwicklung.

Ein häufiger Fallstrick dabei sind unzureichend geführte Zahlenwerke in den Unternehmen. Inkonsistenzen, keine ausreichende Detaillierung (Kostenarten, aber auch Kostenstellen und Kostenträger), keine Klarheit über Ergebnisquellen („Womit verdienen wir Geld?“) und Ergebnissenken („Wo verlieren wir Geld?“) erschweren die Analyse, so dass manche Informationslücke erst einmal geschlossen werden muss (zumindest näherungsweise), um Fehleinschätzungen zu vermeiden.

Wo wollen wir mittelfristig hin?

Klares Ziel für die Ertragssteigerung

Häufig hören wir in Unternehmen: „Wir haben schon etliche Maßnahmen angestoßen.“, „Wir haben die Bereichsleiter schon aufgefordert, etwas zur Kostenoptimierung beizutragen.“ Ganz nach dem Motto: Wir haben doch schon alles getan, was geht.

In der Realität funktioniert dieses Vorgehen oft eben nicht, da die Bereiche (natürlicherweise) alle Leistungen in ihrem Bereich zunächst einmal als wichtig einschätzen. Und somit Ressourcen und Kapazitäten in ihrem Bereich stets verteidigen werden.

Daher braucht es ein klares, gemeinsames Zielbild sowie einen klaren Zeithorizont.

Um wie viel muss das Ergebnis bis wann verbessert werden? Hier hat sich, sofern der Handlungsspielraum (Liquidität!) es zulässt, ein mittelfristiger Zeithorizont von zwei bis drei Jahren als sinnvoll erwiesen. So können in der Regel weitreichendere Maßnahmen auf verträgliche Weise umgesetzt werden, als das bei sehr kurzfristig angelegten Programmen der Fall ist.

Und das funktioniert nur „Top Down“, das ist Unternehmeraufgabe! Warum? Weil nur so eine klare Orientierung entsteht. Und die braucht es in unruhigen Zeiten umso mehr.

Das Ziel muss dann auf die einzelnen Unternehmensbereiche heruntergebrochen werden: Wer trägt wie viel bei zur Ergebnisverbesserung – und bis wann (z.B. Reduktion der Gesamtkosten im Bereich Finance & Controlling um 10% bis 2027)? Die Latte muss auch für die Verantwortlichen der einzelnen Unternehmensbereiche auf eine sinnvolle Höhe gelegt werden, um insgesamt das Ziel erreichen zu können.

Das ist nicht trivial. Denn im einen Fall kann es sinnvoll sein, zunächst allen Bereichen das relativ gleiche Ziel mit auf den Weg zu geben, während in einem anderen Fall zwingend unterschiedliche Gewichtungen und damit unterschiedliche relative Ziele vorgegeben werden müssen. Das kann nur im Einzelfall sinnvoll entschieden werden.

Und damit wir uns nicht missverstehen: Ziel kann sowohl Kostenreduzierung oder (rentable) Umsatzsteigerung bedeuten. Es kann aber auch bedeuten, sich von unrentablen Umsätzen (Kunden, Produkten) zu trennen.

Was müssen wir tun und was bringt es?

Strukturiertes und quantifiziertes Maßnahmenprogramm

Für die konkrete Ausgestaltung kommen nun die einzelnen Unternehmensbereiche ins Spiel.

Wichtig dabei: Es geht nicht nur darum zu sparen – sondern Kosten durch eine "Investitions-"Brille" zu prüfen: Welche Kosten sind gute Investitionen? Welche nicht? Nur so gelingt der Spagat zwischen Gegenwartsbewältigung und Zukunftsgestaltung. Dabei können folgende Fragen für die Erarbeitung der relevanten Maßnahmen eine sehr gute Orientierung geben:

- Wie können wir profitable Umsätze steigern?

- Wo können wir effizienter werden?

- Welche Leistungen bzw. Leistungslevels können reduziert werden (dauerhaft / vorübergehend)?

- Wo können wir Verschwendung eliminieren?

- Können fixe Kosten ggf. variabilisiert werden?

- Was muss zwingend erhalten werden, um den bestehenden „Grund-Betrieb“ aufrechtzuerhalten?

- Wo können durch eine Veränderung des Geschäftsmodells Kostenstrukturen verbessert werden? Anmerkung: dies ist häufig eher mittel- bis langfristig möglich.

- Was wollen wir uns weiterhin „leisten“ (z.B. um uns vom Wettbewerb zu differenzieren, „Strategische Kosten / Investitionen“)?

- klare Prioritäten,

- messbare Ziele und

- eine transparente Steuerung.