Mehr und mehr Familienunternehmen setzen verstärkt auf eine familienexterne Geschäftsführung. Warum ist das so und wie muss man diese steuern, damit sie wirkungsvoll arbeiten kann und zum echten Erfolgsmodell wird?

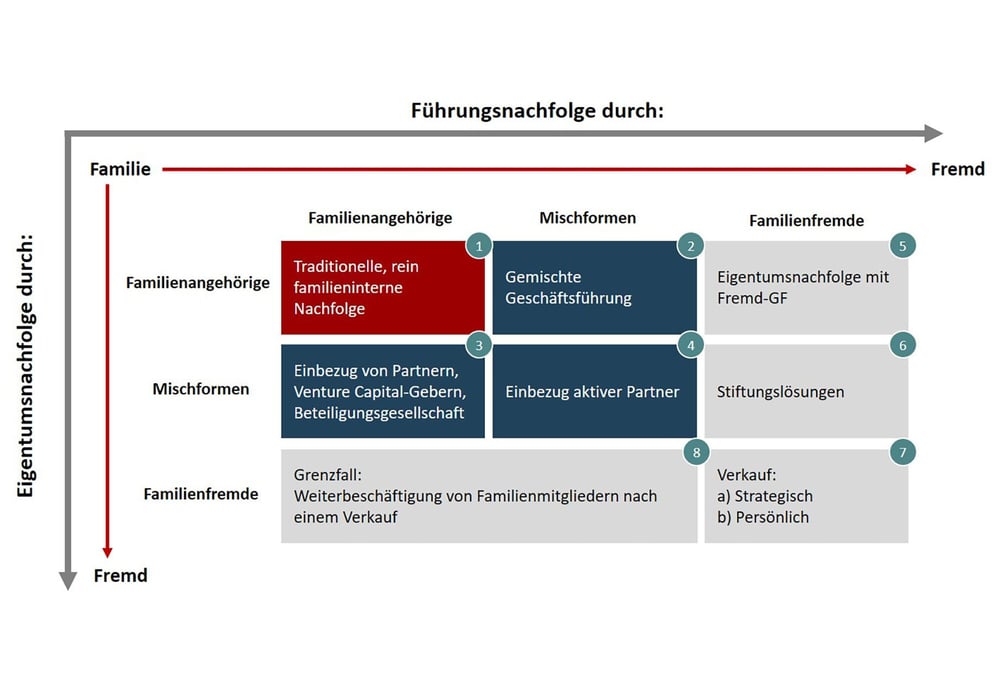

Seit Jahren beobachten wir einen Trend, dass sich mehr und mehr Unternehmerfamilien dazu entscheiden, zukünftig auf eine familienfremde Geschäftsführung zurückzugreifen. Die dabei gewählten Formen sind unterschiedlich. Neben der traditionellen Form (1) der rein familieninternen Nachfolge in der Geschäftsführung werden insbesondere die Formen der gemischten Geschäftsführung und der reinen Fremdgeschäftsführung (2 & 5) geschätzt.

Formen der Unternehmensnachfolge

Die Gründe für eine immer häufigere Miteinbeziehung von externen Geschäftsführern sind vielfältig. Erfahrungsgemäß sind die zwei Hauptgründe für die Hinzunahme einer externen Führungskraft zum einen, dass die Familie sich entweder Know-how sichern möchte, das familienintern nicht vorhanden ist, oder zum anderen, dass familiäre Streitigkeiten der Vergangenheit das Unternehmen sehr belastet haben und man den Einfluss der eigenen Familie so weit wie möglich im Unternehmen zurückfahren möchte, um sowohl das Unternehmen als auch die Familie voreinander zu schützen.

Seit dem Ende des Zweiten Weltkriegs haben sich Familienunternehmen stark verändert. Viele haben mittlerweile eine kritische Größe erreicht, in der es einem einzelnen geschäftsführenden Gesellschafter nicht mehr möglich ist, alle Vorgänge persönlich zu kennen; die Belastung wird oft zu groß. Sollte es aber in einer Familie nicht mehrere geeignete Nachfolger geben, so verstärkt man sich gerne personell durch externe Ressourcen. Darüber hinaus bieten externe Geschäftsführer die Möglichkeit, kurzfristig spezifisches (Branchen-) Wissen und Kompetenzen einzukaufen, die in der eigenen Familie entweder gar nicht vorhanden oder aber erst langwierig aufgebaut werden müssten. Der Kampf um die klügsten Köpfe der Branche ist auch bei Familienunternehmen voll entbrannt.

Jedoch findet bei weitem nicht mehr jeder Erbe sein persönliches Glück auch automatisch im eigenen Unternehmen. Viele übergeben die operative Verantwortung nur allzu gerne in die fähigen Hände eines anderen, um sich selbst in ganz anderen Bereichen beruflich und privat verwirklichen zu können. Hinzu kommt, dass man so viele familieninterne Zwistigkeiten aus dem Unternehmen heraushalten kann und sich auf eine externe strategische Arbeit am Unternehmen beschränkt, anstatt im operativen Tagesgeschäft im Unternehmen unterzugehen.

Zielvorgaben & Vereinbarungen

Es ist leider immer noch so, dass sich viele Unternehmerfamilien mit der Steuerung ihrer eigenen externen Geschäftsführung unglaublich schwertun. Dies hat unterschiedliche Gründe, zum einen mangelt es schlicht an Erfahrung und zum anderen steht man sich dabei oft mit der eigenen familiären Sichtweise im Wege. Es fängt schon damit an, dass viele Unternehmerfamilien das Gehalt eines externen Geschäftsführers für geradezu unmoralisch halten. Denn seit Jahren ist man das eher symbolische Gehalt des eigenen familieninternen geschäftsführenden Gesellschafters gewohnt, das im Laufe der Jahre selten bis nie angepasst worden ist. Schließlich partizipiert dieser auch über seine Anteile am Erfolg mit.

„If you pay peanuts, you get monkeys!“ – gute Mitarbeiter sind ihr Geld aber nun einmal auch wert und verdienen es mit einem entsprechenden Faktor wieder zurück. Das nächste Problem ist dann häufig der fehlende Einarbeitungsplan, denn weder die Familie noch die Personalabteilung haben sich in diesem speziellen Fall als verantwortlich wahrgenommen: die Familie nicht, weil sie sonst ja auch nicht in Personalfragen eingebunden ist, und die Personalabteilung nicht, da es sich ja offensichtlich um einen Geschäftsführer handelt, dessen Einstellungsprozess von ganz oben gesteuert wird – kein guter Start in die gemeinsame Zukunft. Das Wichtigste überhaupt, um gemeinsam erfolgreich zu sein, ist ein fundiertes Gesellschafter-Positionspapier und eine auf die darin festgehaltenen Ziele abgestimmte Vergütung.

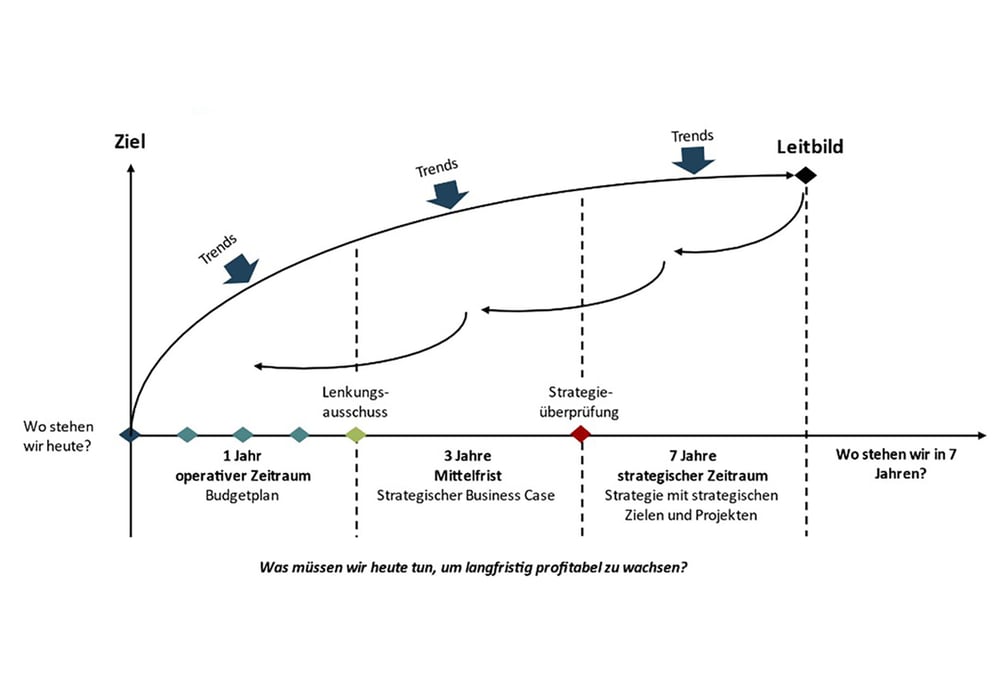

Im Gesellschafter-Positionspapier beschreiben die Gesellschafter ihre Erwartungshaltung an die Zukunft ihres Unternehmens und welche Erwartungen sie damit an ihre Geschäftsführer stellen. Diese langfristige strategische Planung (fünf bis sieben Jahre) wird durch quantitative Ziele (Rendite, Wachstum, Risiko) messbar gemacht. Anhand dieser langfristigen Ziele kann sich nun die Geschäftsführung orientieren und eine entsprechende Mittelfrist und Jahresplanung erstellen und von den Gesellschaftern bzw. dem Beirat freigeben lassen. Im Gesellschafter-Positionspapier werden auch Fragen zu den unterschiedlichen Rollen und Aufgaben der Gesellschafter und der Geschäftsführung geklärt. So kann zum einen vermieden werden, dass sich Familienangehörige zu stark in Belange des Tagesgeschäfts einmischen und es zu unnötigen Konflikten zwischen Gesellschaftern und Geschäftsführung kommt. Zum anderen kann aber auch geklärt werden, welche Rollen und Aufgaben die Gesellschafter nicht abgeben, sondern weiterhin selbst für sich in Anspruch nehmen möchten.

Auf der Basis dieser Leitplanken und der Unternehmensstrategie (7-3-1 Jahre) kann dann folglich auch eine entsprechende variable Vergütung für die externen Führungskräfte verhandelt werden, deren Ziel es ist, die Interessen der Gesellschafter, der Geschäftsführung und des Unternehmens in dieselbe Richtung zu lenken.

Strategische Planung nach dem "7-3-1-Prinzip"

Fixgehalt und dann?

Neben dem Fixgehalt gibt es auch noch andere Variablen, aus denen sich eine Gehaltsstruktur zusammensetzen kann. Heutzutage eigentlich eine Selbstverständlichkeit, soll der Vollständigkeit halber aber doch auch noch erwähnt werden, dass es neben finanziellen Aspekten auch viele nicht monetäre Anreize gibt. Denn der Wunsch nach einer besseren Vereinbarkeit von Privatleben und Beruf macht auch vor den Führungsgremien nicht Halt. Homeoffice, zusätzlicher Urlaub und ähnliches werden in den nächsten Jahren wichtiger werden als das Geschäftsauto und der Titel auf der Visitenkarte.

Bleibt also die Frage nach dem variablen Gehalt. Bezogen auf den Zeitrahmen sollte es eine kurzfristige (jährliche) und eine mittelfristige (drei Jahre) Komponente geben. So kann sichergestellt werden, dass Gesellschafter und Geschäftsführung auch auf lange Sicht eine gemeinsame Perspektive haben. Die variable Vergütung selbst sollte sich wieder an den oben bereits erwähnten Parametern Rendite, Wachstum, Risiko orientieren und dabei klar messbar sein. Je nach Größe des Unternehmens und Aufgabenbereich des entsprechenden Geschäftsführers kann sich die Höhe der Vergütung auf die einzelne Niederlassung oder aber auch auf die Gesamtperformance der Unternehmensgruppe beziehen. Einzelne gemeinsame Ziele für alle Geschäftsführer sind dabei genauso denkbar wie individuell angepasste Einzelziele der jeweiligen Person.

Sollte eine variable Vergütung nach oben bzw. nach unten gedeckelt sein? Meiner Meinung nach nein, dabei muss die variable Vergütung aber so strukturiert werden, dass sie auf der einen Seite nicht zu einem zweiten Fixgehalt verkommt, und auf der anderen Seite aber mit erreichbaren Zielen verknüpft ist. Fähige Geschäftsführer, von deren Leistung Unternehmen und Familie in außergewöhnlichem Maße profitieren, sollten auch dementsprechend entlohnt werden, während unterdurchschnittliche Geschäftsführer sich wohl nie wesentlich über ihr Fixum hinausentwickeln werden.

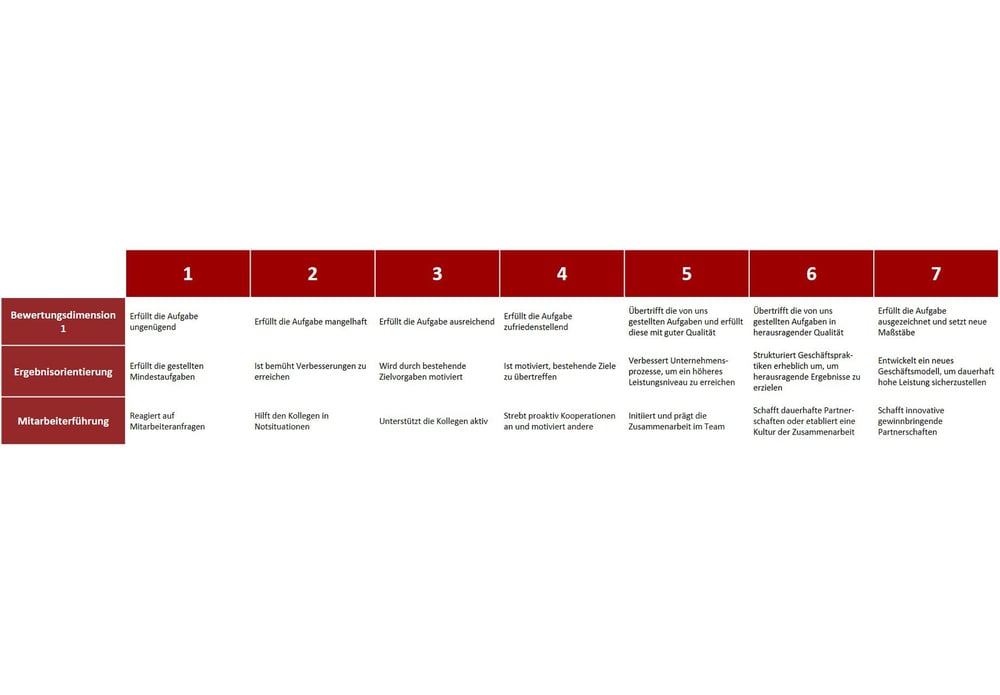

Bewertung in der Praxis

Wer sollte derlei Verhandlungen um variable Gehälter führen und wie kann man die verschiedenen Komponenten messbar machen? Mit einem unserer Kunden haben wir vor zwei Jahren folgende Tabelle zur Bewertung der externen Geschäftsführung erarbeitet und mit den folgenden anonymisierten Beispielen versehen. Es ist dabei wichtig zu verstehen, dass eine Bewertung mit einer 7 die absolute Ausnahme ist und bleibt. In diesem obersten Segment befinden sich weniger als 1% aller Geschäftsführer; 4 und 5 entsprechen bereits der Bewertung “gut” und die Klassifizierung 6 bedeutet “sehr gut”.

Festlegung von Mindest- und Sollwerten - Skalierung

Diese verschiedenen Komponenten ermöglichen es dem externen Geschäftsführer, auf ruhiger und sachlicher Ebene seine Wachstumsfelder aufzuzeigen und mit ihm zu erörtern, welche Erwartungshaltung ihm begegnet. Darüber hinaus ist es so möglich, neben den recht statischen Zielen wie Umsatz, Rendite und Ergebnis, auch qualitative Komponenten zu integrieren und messbar zu machen. Diese Zielvereinbarungen sollten von den Gesellschaftern oder deren Vertretern erarbeitet und vorgegeben werden und nicht von der Geschäftsführung selbst, damit diese Instrumente greifen.

Fazit

Der Trend zu externen Geschäftsführern ist unaufhaltsam und wird nicht abbrechen. Es gibt gute Gründe warum Familienunternehmen sich mehr und mehr auf derlei Unterstützung verlassen. Sei es zum einen der schnelle Einkauf wichtiger Ressourcen und Know-hows, welches nicht in der Familie vorhanden ist bzw. erst aufgebaut werden muss, sei es zum anderen der Wunsch nach mehr professionellen Strukturen und dem Bestreben, dass die Familie das operative Tagesgeschäft nicht mehr persönlich leitet. Legitime Wünsche, aus denen aber auch eine Verantwortung zur Führung der externen Geschäftsführung durch die Familie oder ihrer Vertreter (Beirat / Aufsichtsrat) erwächst. Denn ohne Führung und klare Absprachen im Sinne von Rollen, Aufgaben und Erwartungen läuft es nun einmal nicht – sonst sind Enttäuschungen auf beiden Seiten vorprogrammiert.

Transparenz und eine gleichgerichtete Interessenslage, die die externe Geschäftsführung in eine mitunternehmerische Rolle versetzt, müssen sich in kurz-, mittel- und langfristigen Zielen widerspiegeln. Instrumente dafür gibt es zur Genüge, in einem guten Gesellschafter-Positionspapier werden die verschiedenen Rollen und Aufgaben der Geschäftsführung und der Gesellschafter geklärt und die Gesellschafter geben klare Ziele und Leitplanken für die zukünftige Ausrichtung ihres Unternehmens vor und welche zu erwartende Rendite, welches beabsichtigte Wachstum und welche Risiken sie dabei bereit sind zu tragen.

An diese oben genannten Maximen der langfristigen Ausrichtung kann folglich die variable Gehaltsvergütung angepasst werden. Dabei ist es wichtig zu beachten, dass das variable Gehalt ein Bonusgehalt und kein zweites Fixgehalt darstellt. Trotzdem müssen die Ziele so gewählt werden, dass sie auch erreichbar sind. Neben rein quantitativen Aspekten können auch qualitative Komponenten für die Vergütungsstruktur herangezogen werden. Genauso wie diese Variable nicht nur aus kurzfristig zu erreichenden Zielen besteht, sondern auch mit mittel- und langfristigen Zielen verbunden werden muss.

Diese Steuerung durch die Inhaber ist wichtig, denn nach wie vor sind es die Inhaber, die in einem Familienunternehmen den Ton angeben und für die langfristige Ausrichtung verantwortlich sind. Zwar können gewisse operative Aufgaben abgegeben werden, das letzte Wort und die Verantwortung tragen letztendlich immer die Gesellschafter selbst – denn Besitz verpflichtet!